Proyectos objeto de las ayudas

Crear empleo en zonas rurales mediante ayudas a la primera implantación y desarrollo de nuevas actividades económicas no agrarias viables. Con carácter general serán subvencionables las siguientes actividades:

a) Talleres y fábricas destinados a la producción de bienes y materiales.

b) Transformación y/o comercialización de productos agrarios.

c) Prestación de servicio en cualquier sector económico.

d) Prestación de servicios sociales.

e) Actividades de ocio, recreativas y deportivas.

f) Actividades basadas en nuevas tecnologías de la información y de la comunicación (TIC).

g) En el sector de restauración turística, exclusivamente la creación de nuevos restaurantes situados en construcciones patrimoniales y que vayan a ofertar una cocina basada en la gastronomía gallega tradicional o que con ese sustrato propongan técnicas innovadoras o fusiones con otras gastronomías del mundo.

No se considera que existe nueva actividad si la persona física o cualquiera de los socios de una pyme haya desarrollado la misma actividad por cuenta propia en los 12 meses anteriores a la fecha de solicitud de ayuda.

Requisitos

• No haber comenzado antes de la presentación de la ayuda.

• Los gastos y/o inversiones incluidos en el plan de negocio que deberá presentar el solicitante tendrán que estar ubicados en un centro de trabajo de la empresa en Galicia.

• Será obligatoria la creación de un mínimo de un empleo, bien sea por cuenta propia o indefinido por cuenta ajena.

• El plan de negocio que muestre la viabilidad de la iniciativa se ajustará a los contenidos definidos en el formulario electrónico de la solicitud de la ayuda y deberá referirse exclusivamente a una única actividad, al margen de otras que pueda desarrollar el solicitante.

Compatibilidad con otras ayudas

Las subvenciones reguladas en estas bases serán incompatibles con cualquier otra ayuda que, para el mismo proyecto o finalidad, lleve cofinanciamiento comunitario.

Con la excepción anterior, las subvenciones concedidas según lo establecido en estas bases serán compatibles con otras ayudas, siempre que la intensidad máxima de las ayudas con fondos públicos no exceda el 100% del importe elegible del proyecto.

Beneficiarios

1. Los titulares o miembros de una unidad familiar de una explotación agraria que diversifiquen sus actividades en ámbitos no agrícolas y que desarrollen su proyecto en la propia explotación.

2. Las microempresas y pequeñas empresas de nueva creación o que inicien una actividad distinta a la que tenían en el momento de solicitud de la ayuda.

3. Las personas físicas que residan en una zona rural y que creen una nueva empresa o que inicien una actividad distinta a la que tenían en el momento de solicitud de la ayuda.

No podrán ser beneficiarias:

– Agrupaciones de personas jurídicas, las comunidades de bienes o cualquier otro tipo de unidad que carezca de personalidad jurídica propia, así como las personas jurídicas que no tengan ánimo de lucro.

– Empresas en crisis.

– Empresas sujetas a una orden de recuperación de ayudas.

– Empresas que operan en el sector de la pesca y de la acuicultura.

– Sociedades en las cuales concurra alguna de las circunstancias previstas en la Ley de Subvenciones de Galicia.

– Personas físicas que no estén empadronadas en el medio rural.

– Personas físicas o jurídicas beneficiarias de este mismo programa en convocatorias anteriores.

– Empresas en las cuales algún socio fuese partícipe de otra empresa ya beneficiaria de este programa.

Cuantía de la ayuda

La ayuda consistirá en una prima cuya cuantía básica se establece en 20.000 € que se podrá incrementar hasta un máximo de 70.000 € en las siguientes situaciones:

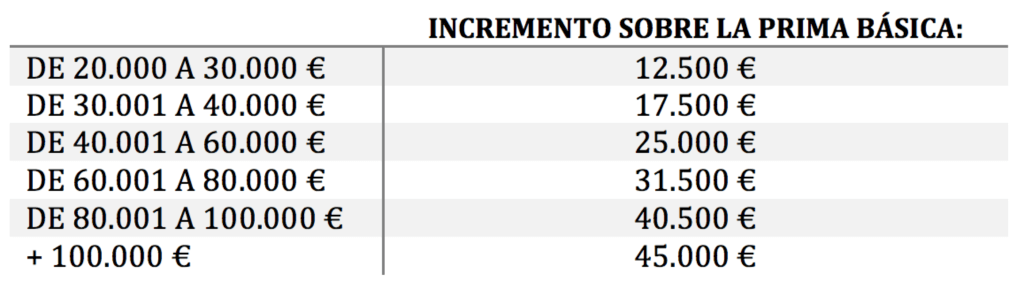

– De acuerdo con el siguiente rango de gasto e inversión admisible:

– Creación de empleo adicional: 20.000 €.

– Localización en una zona rural con limitaciones naturales u otras limitaciones específicas: 5.000 €

Para los efectos de cálculo de la subvención a fondo perdido, serán elegibles las inversiones materiales e inmateriales en el plan de negocio, con las siguientes consideraciones:

a) Adquisición de terrenos. Máximo un 10 %.

b) Adquisición de inmuebles: Máximo 50 %.

c) Obra civil para construcción, reforma o habilitación de instalaciones.

d) Bienes de equipo

e) Activos inmateriales.

f) Costes de funcionamiento.

g) Contribuciones en especie.

h) Gastos generales del proyecto: máximo 12%

En todo caso, no se considerarán subvencionables los siguientes gastos:

• El IVA y los impuestos indirectos.

• Intereses de deuda.

• Intereses de demora, multas y sanciones.

• Gastos de procedimientos judiciales.

• En casos de alquiler con opción a compra, no serán subvencionables los demás gastos relacionados con los contratos.

• En caso de inversiones agrícolas, gastos de adquisición de derechos de producción agrícola.

• Las inversiones que se limiten a reparar o sustituir un edificio o maquinaria existente, sin ampliar la capacidad de producción en más de un 25% y sin introducir cambios fundamentales en la naturaleza de la producción o tecnología correspondiente.

• Los efectuados mediante la contratación por parte del beneficiario de las actividades subvencionadas.

Plazo máximo de presentación

El plazo de presentación de la presente subvención finalizará el próximo día 4 de marzo de 2019.