Hace unos días la prensa local se hacía eco de la complicada situación que están atravesando miles de beneficiarios de pensiones no contributivas en Galicia. El titular era el siguiente: “SE RETIRA LA PENSIÓN NO CONTRIBUTIVA EN DOS AÑOS A 3.100 GALLEGOS TRAS REVISAR SU RENTA. Los controles descubrieron que 1.854 jubilados y 1.300 personas con minusvalía superaban el umbral de ingresos permitido”. En la Comunidad Autónoma gallega cerca de 39.200 personas reciben este tipo de prestaciones, muchas de las cuales se han ido retirando tras comprobarse que sus perceptores no cumplían con los requisitos necesarios para seguir con su disfrute, y más concretamente con el límite de rentas establecido al efecto.

Desde BLÁZQUEZ & ASTORGA trataremos hoy de resolver cualquier posible duda que lo anterior haya podido suscitar en el lector, ofreciendo la mayor información sobre las pensiones no contributivas. Explicaremos cuáles son las pensiones no contributivas, en qué consisten, cuáles son sus requisitos, cuáles son las obligaciones del pensionista, su cuantía, duración o cuáles son los mecanismos de control en manos de la Entidad Gestora.

¿Qué son las pensiones no contributivas?

Las pensiones no contributivas son prestaciones que se reconocen a aquellos españoles, y nacionales de otros países con residencia legal en España, que careciendo de recursos suficientes se encuentren en alguna de las situaciones de necesidad previstas en la Ley, y ello a pesar de que no haber cotizado al Sistema, o haberlo hecho por un período de tiempo insuficiente para generar el derecho a una pensión contributiva.

Además de una percepción económica, las pensiones no contributivas garantizan a sus beneficiarios asistencia médico-farmacéutica gratuita y servicios sociales complementarios, todos estos beneficios a disfrutar mientras se mantenga vivo el cumplimiento de los requisitos necesarios para el acceso a las mismas. La gestión y reconocimiento de estas prestaciones es competencia de las comunidades autónomas; en el caso de Galicia, se gestiona a través de la Consellería de Política Social de la Xunta.

Requisitos

Para la obtención de estas prestaciones existen una serie de requisitos generales y otros específicos, estos últimos en función de la situación de necesidad en que nos encontremos:

Requisitos generales

a) Ser español, o extranjero con residencia legal en España.

b) Carecer el interesado, en los términos legalmente establecidos, de recursos suficientes para subsistir. Se considera que los ingresos son insuficientes cuando la rentas no superen, en cómputo anual, la cuantía máxima de la propia pensión, que en 2019 son 488 euros al año.

c) Encontrarse en situación de jubilación o invalidez.

d) No haber cotizado nunca al Sistema, o de haberlo hecho, por tiempo inferior al mínimo exigido para generar derecho a la pensión contributiva de que se trate.

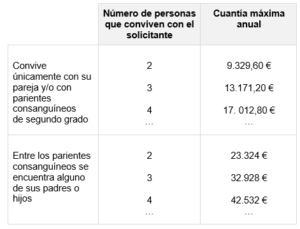

Además de lo anterior, si el solicitante convive en el mismo domicilio con otras personas a las que esté unido bien por matrimonio, o bien por parentesco por consanguinidad o adopción hasta segundo grado, para acreditar la carencia de recursos será necesario tener en cuenta todos los ingresos de la unidad económica de convivencia. Solamente si la suma de los ingresos computables de cada integrante es inferior a la suma de la cuantía máxima de la pensión en cómputo anual y el 70% de dicha cuantía multiplicado por el número de convivientes menos uno, se considerará las rentas del interesado son insuficientes. Cuando la convivencia, dentro de una misma unidad económica, se produzca entre el solicitante y sus descendientes o ascendientes en primer grado, los límites de acumulación de recursos serán equivalentes a dos veces y media lo anterior.

PENSIÓN NO CONTRIBUTIVA DE INVALIDEZ.

a) Tener entre 18 y 65 años.

b) Residir en España durante un mínimo de cinco años, dos de los cuales han de ser consecutivos e inmediatamente anteriores a la solicitud. Las ausencias por tiempo inferior a 90 días al año o por motivos de enfermedad justificados no interrumpen el cómputo.

c) Poseer una discapacidad o enfermedad crónica en grado igual o superior al 65%. Se atenderá a la graduación de aquellas deficiencias, congénitas o no, que modifiquen o anulen la capacidad física, psíquica, o sensorial de la persona en que se manifiesten, y siempre y cuando éstas sean previsiblemente crónicas. El grado de discapacidad o enfermedad es revisable en tanto que el beneficiario no haya cumplido 65 años.

PENSIÓN NO CONTRIBUTIVA DE JUBILACIÓN.

a) Tener 65 años o más

b) Residir en España durante un mínimo de diez años a computar en el período que transcurre desde cumplimiento, por parte del interesado, de los 16 años de edad, y la edad que tenga al momento de solicitar la pensión. De esos diez años, dos han de ser consecutivos e inmediatamente anteriores a la solicitud. Las ausencias por tiempo inferior a 90 días al año o por motivos de enfermedad justificados no interrumpen el cómputo.

Cuantía

Para determinar la cuantía final de la pensión debemos:

a) Partir de la cuantía máxima que legalmente le corresponda al beneficiario, que será la prevista en la Ley de Presupuestos Generales del Estado vigente en cada momento:

–La cuantía máxima (sin concurrencia de beneficiarios) en 2019, serán 5.488 euros anuales.

– Si dentro de la misma unidad económica existe más de un beneficiario de pensión no contributiva, la cuantía máxima anual se determinará de acuerdo a las siguientes reglas:

– Al importe de la pensión se le suma el 70% de esa misma cuantía tantas veces como número de beneficiarios (menos uno) existan en la unidad.

– La cuantía de la pensión individual de cada beneficiario será igual al cociente de dividir el resultado anterior entre el número de beneficiarios.

Imaginémonos un matrimonio que conviven juntos. El marido está cobrando la pensión no contributiva de jubilación por un total de 5.488 euros anuales, momento en el cual su esposa accede a su propio derecho a idéntica prestación, y en la misma cuantía. Nos encontraríamos por tanto con dos beneficiarios de pensión no contributiva concurrentes en la misma unidad económica, y por ello, para determinar el máximo que podrá percibir cada uno, será necesario acudir a las reglas de cálculo arriba referidas.Así, primero tendríamos que calcular el 70% de la cantidad percibida por el beneficiario: en este caso 70% de 5.488 euros, que dará un total de 3.841,6 euros.A continuación sumaremos esos 3.841,6 euros a la cuantía inicial (5.488 euros), tantas veces como número de beneficiarios, menos uno, concurran en la unidad económica: en este caso 2 miembros – 1 = 1. A los 5.488 euros habremos de sumarle 3.841,6 una sola vez, resultando un total de 9.329,6 euros. Finalmente, cada miembro del matrimonio percibirá como máximo el resultante de dividir los 9.329,6 euros entre el número total de beneficiarios, esto es 9.329,6 / 2 = 4.664,8 euros.

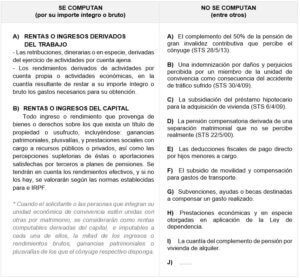

b) De las cuantías anteriores se han de deducir, en caso de haberlos, las rentas o ingresos que posea el beneficiario, para lo que habrá de tenerse en cuenta lo siguiente:

– Serán compatibles, y por tanto no se deducirán, aquellas rentas o ingresos anuales que no excedan, en cómputo anual, del 35% del importe máximo de la pensión no contributiva establecido en cada caso. Si las rentas anuales superan este umbral, se reducirá el monto de la pensión, pero solamente en la cuantía de los ingresos que excedan de dicha cantidad.

Por ejemplo: una persona genera derecho a una pensión de invalidez no contributiva de 5.488 euros anuales, que compagina con unos ingresos, también anuales, de 1.000 euros. Esta persona convive únicamente con su mujer, que no tiene ingresos ni derecho a pensión alguna.El beneficiario de nuestro ejemplo tendrá derecho a percibir tanto los 5.488 euros anuales de su pensión, como los 1.000 euros de ingresos que venía percibiendo cada año, pues la cuantía de éstos últimos es inferior al 35% de los 5.488 euros que como máximo le corresponderían en cómputo anual según lo expuesto anteriormente à 35% de 5.488 euros = 1.920,80 euros.Sin embargo, si el pensionista tuviese unos ingresos, por ejemplo, de 2.000 euros anuales, este ya no percibirá la pensión íntegra, sino que al monto total habrá de restársele lo que exceda de 1.920,80 euros, cuantía máxima compatible à 2.000 – 1920,80 = 79,2 euros. En este último caso el pensionista seguirá teniendo derecho a los 2.000 euros de ingresos anuales, que podrá compaginar con su invalidez no contributiva, la cual ahora será de 5.408,80 euros al año (5.488 euros – 79,2 euros).

– En caso de existir convivencia entre beneficiarios y no beneficiarios, si la suma de los ingresos anuales de la unidad económica y la pensión no contributiva calculada según lo anterior supera el límite de la acumulación de rentas previsto para estos casos, la pensión se reducirá, disminuyéndose en la cuantía necesaria para que dicho límite no se vea superado. Esta operación no será precisa de superarse dicho umbral ya desde un inicio, supuesto en que el derecho a la prestación ya no nacerá desde un principio, al ser este un requisito imprescindible. Si conviven varios beneficiarios de pensión no contributiva, ambas se reducirán en la misma cuantía.

Volvamos con el matrimonio que viven juntos, percibiendo el marido, al que se le acaba de reconocer una pensión de invalidez no contributiva de 5.488 euros al año, además, unas rentas de 1.000 euros anuales, siendo los ingresos de su mujer, que no percibe pensión alguna, de 5.000 euros al año.Si acudimos al primero de los cuadros expuestos esta noticia, podremos observar que el límite de ingresos para esta unidad económica de convivencia serían 9.329,60 euros anuales, y que, por tanto, antes del nacimiento de la pensión del marido sí se cumplía este requisito, pues las rentas de ambos ascendían a 6.000 euros. Además, tal y como exponíamos en el ejemplo anterior, atendiendo únicamente a las rentas del beneficiario, éste podría compatibilizar perfectamente su pensión con los ingresos individuales de 1.000 euros al año referidos.Pero ahora el problema viene al sumar todos los ingresos de la unidad económica de convivencia, ya que si juntamos los 5.488 euros de la pensión del marido a los 6.000 euros que ambos ingresan (5.000 de la mujer + 1.000 del marido, nos encontramos con que el matrimonio ingresa 11.488 euros al año. Como esta cantidad es superior al límite de acumulación de rentas previsto, es decir, a 9.329,60 euros anuales, la pensión del marido se reducirá hasta alcanzar dicho límite à 11.488 – 9.329,6 = 2.158,4; 5.488 – 2.158,4 = 3.329,6 à La invalidez no contributiva del marido se reducirá en 2.158,4 euros anuales, pasando este a percibir una pensión de 3.329,6 euros al año.

c) Cuantía final:

– En cualquier caso, la pensión resultante no podrá ser inferior al 25% de la máxima que en cada caso hubiese correspondido.

– Además, aquellos beneficiarios de pensión de invalidez no contributiva con grado de discapacidad igual o superior al 75%, que acrediten la necesidad de ayuda de un tercero para los actos más esenciales de la vida, percibirán un complemento igual al 50% de, en 2019, 5.488 euros (2.744 euros anuales). En cualquier caso, los declarados judicialmente afectos a una gran invalidez se considerarán comprendidos en éste último apartado.

– La Ley prevé, además, un pequeño complemento para aquellos beneficiarios de invalidez o jubilación no contributivas que, no teniendo una vivienda en propiedad, vivan de alquiler.

Duración

El derecho a percibir cualquiera de las dos pensiones que acabamos de comentar se prolongará mientras que se mantengan los requisitos que condicionaron su otorgamiento. La única particularidad es que, cuando un/a pensionista por invalidez cumple los 65 años, su pensión pasará a ser “de jubilación”, manteniéndose las condiciones de su anterior pensión. La nueva denominación no implicará modificación alguna respecto de las condiciones de la prestación que viniesen percibiendo.

Incompatibilidades

–La condición de beneficiario de las modalidades no contributivas de pensiones de la Seguridad Social es, en cualquier caso, incompatible con la percepción de cualquier pensión asistencial “PAS” (antiguas pensiones no contributivas) que viniese percibiendo el interesado, así como con los Subsidios de Garantía de Ingresos Mínimos o con la Asignación Familiar por Hijo a Cargo con Discapacidad. En estos supuestos, deberá ejercitarse opción en favor de alguna de las prestaciones declaradas incompatibles.

–Jubilación e invalidez no contributivas también son incompatibles entre sí.

–Sin embargo, y al contrario de lo que se pueda pensar, se ha establecido que aquellos que viniesen siendo perceptores de éstas prestaciones podrán compatibilizar las mismas con ingresos derivados del trabajo durante los cuatro años siguientes al inicio de la actividad, eso sí, siempre que:

a) Se trate de actividades compatibles con el estado del inválido, y que no representen un cambio en su capacidad de trabajo.

b) La suma de la pensión y de los ingresos obtenidos por la actividad desarrollada no sea superior, en cómputo anual, al importe, también en cómputo anual, de la suma del IPREM (excluidas las pagas extraordinarias) y la pensión de invalidez no contributiva vigentes en cada momento. En caso de exceder de dicha cuantía, se minorará el importe de la pensión en la cuantía que resulte necesaria para no sobrepasar el límite.

En 2019 el IPREM anual son 6.454,03 euros y la pensión 5.488 euros (6.454,03 + 5.488 = 11.942,03). Esto no será aplicable a la jubilación, para la que tendremos que acudir a la compatibilidad de ingresos o rentas explicada más arriba.

Mecanismos de revisión y obligaciones de los pensionistas

Bajo el riesgo de suspensión del pago de la prestación, los pensionistas no contributivos deberán presentar anualmente, y durante el primer trimestre de cada año, una declaración de los ingresos de la unidad económica de la que formen parte relativos al ejercicio inmediatamente anterior.

Los beneficiarios están obligados, además, a comunicar, en el plazo máximo de 30 días, cualquier cambio en sus situaciones personales y/o familiares que puedan incidir en la pensión.

Por su parte, la entidad gestora podrá realizar de oficio, y en cualquier momento, cualquier comprobación que considere pertinente a fin de asegurarse de que se mantienen los requisitos que en su día supusieron el acceso a las prestaciones, así como solicitar cualquier documento acreditativo de los mismos. La comprobación se hará preferentemente sobre el DNI para acreditar la edad, el Padrón Municipal para acreditar residencia, la declaración del interesado para acreditar la convivencia o los datos de la Administración Tributaria para acreditar la insuficiencia de recursos.

MI MADRE TIENE 66 AÑOS Y RESIDE EN ESPAÑA DE MAS DE 10 AÑOS, COBRA UNA PENSION DE SU PAIS ,MY PREGUNTA ES: PUEDE COBRAR LA PENSION NO CONTRIBUTIVA ?

Buenos días Andrea.

A la hora de calcular el límite de ingresos necesario para poder acceder a las pensiones no contributivas, se tienen en cuenta, también, las pensiones extranjeras que la persona interesada pudiese estar percibiendo.

Habría que ver, por tanto, en qué cuantía cobra esa pensión de su país, y si esta hace que tu madre supere o no dicho límite de ingresos.

Si vive sola únicamente se tendrán en cuenta sus rentas, pero si vive con más personas, se tendrá en cuenta toda la unidad familiar.

cobre una ayuda no contributiva x un año y luego me juvilaron mi pregunta es puedo segir trabajando ya q la pencion q me dan es muy poco son 400 euros al mes ATT gracias

Buenos días Angel.

Para darte una respuesta, necesitaría más datos.

La Ley permite, bajo determinados límites, la posibilidad de compatibilizar invalidez no contributiva con los ingresos provenientes de una actividad lucrativa, siempre que esta sea posible a la vista del estado de salud del trabajador. Esto no ocurre con la jubilación no contributiva, para la que no se prevé nada.

En caso de haber empezado a trabajar mientras percibías la invalidez y, ahora, pretender continuar en ese mismo trabajo, podrían existir más dudas.

Necesitaría saber cuándo empezaste a trabajar, que “ayuda no contributiva” cobrabas hasta ahora y bajo qué condiciones dices que “te han jubilado”.

Buenos días Jose Manuel, vivo en Madrid con mi pareja de 65 años y no tenemos, en principio ningún vínculo legal puesto que no estamos casados ni somos pareja de hecho, yo estoy empadronado en casa de mis padres y lo único que compartimos es una cuenta corriente del banco de la que somos titulares los 2 y en la que están domiciliados todos los pagos de la vivienda; alquiler y suministros y también tengo domiciliada mi Nómina. También compartimos desde el mes de Abril el domicilio fiscal para hacienda porque me lo solicitaron. Mi pareja ha estado cobrando la Renta Mínima de Inserción varios años cumpliendo con los requisitos por carecer de ingresos y no llegar a los 15 años cotizados. El año pasado solicitó la PNC y no se la concedieron por tener ingresos de la Renta Minima de Inserción y posteriormente solicitó el IMV por indicación de su Trabajadora Social y se lo concedieron.

En el mes de Enero ha recibido una notificación de la Seguridad Social comunicándola que según consta en hacienda respecto al ejercicio 2020 van a proceder a extinguir el pago de la ayuda del IMV que la concedieron el año pasado desde el 1 de enero del 2022 y la reclama las cantidades recibidas indebidamente a lo largo de 2021 por no cumplir las condiciones para ser considerada en situación de vulnerabilidad económica.

La duda que nos surge es por que motivo para la Agencia Tributaria y la Seguridad social somos considerados Unidad de Convivencia, ¿por compartir una Cuenta Bancaria, un domicilio fiscal? y por otro lado ¿puede solicitar mi pareja una PNC y para que se la concedan sin problema tendría yo que domiciliarme fiscalmente en casa de mis padres o que ella no figure como titular en la cuenta corriente que compartimos?, Tampoco sabemos si ahora al considerarla no Vulnerable por no cumplir los requisitos puede tener asistencia jurídica gratuita en Plaza Castilla para poder consultar el tema.

En fin quedaría eternamente agradecido si pudiera alentarnos con alguna aclaración a las dudas planteadas porque mi pareja lo está pasando muy mal al haberse enterado de esta injusticia y verse impotente y lo que es peor sin ningún tipo de ayuda con 66 años que va a cumplir.

Buenos días.

Para que dos personas sean consideradas unidad económica de convivencia no basta con que convivan en un mismo domicilio, sino tiene que existir un vínculo entre las mismas, ya sea conyugal (o análogo) o de consanguinidad, afinidad o adopción hasta el segundo grado, guarda con fines de adopción o acogimiento familiar permanente.

Al no existir, por lo que comentas, tal vínculo entre vosotros, considero que el problema viene por cuenta corriente que indicas que compartís.

Hola,

Tengo una hermana que se esta divorciando y tiene una incapacidad reconocida de un 65 %, vive sola y tiene 53 años

Si cobra una pension compensatoria de 160 €, tiene derecho a cobrar el PNC integro ? y puede pedir el complemento de la Generalitat de 173 € ??

O es mejor no cobrar la compensatoria

No lo sé, estamos con muchas dudas pq esta muy muy en precario

Agradeceria mucho una respuesta

Hola Nuria,

En este caso, tu hermana tendrá derecho a cobrar la PNC de invalidez siempre y cuando la suma de todos sus ingresos no supere, en este año 2022, el importe de 5.808,60 € anuales.

Los ingresos se computan por su importe íntegro o bruto.

Buenas tardes,

Vivo con mi novio y mi abuela. Mi abuela quiere solicitar la pensión no contributiva, dado que ella no ha cotizado nunca a la seguridad social en España ni es su país de origen por lo que no tiene ninguna pensión de ningún lado. Tiene 72 años, vive 10 años en España y es española por nacionalidad. . Yo que soy la nieta tengo unos ingresos de 11.000,00 € anuales. Puede acceder a solicitar la pensión ? . Gracias. Saludos

Hola Mercedes,

Si los únicos ingresos que entran en tu casa son tus 11.000,00 € anuales sí.

Para que tu abuela pueda tener derecho a la jubilación no contributiva, la suma de ingresos de toda la unidad de convivencia (todas las personas empadronadas en dicho domicilio) no debe superar, en este 2022, los 14.159,04 € al año.