¿Alguna vez se ha preguntado qué es el complemento a mínimos? En muchas ocasiones, cuando una persona acude a solicitar una prestación de la Seguridad Social, entre la información a completar se encontrará que tendrá que responder a una serie de cuestiones relativas a su situación económica, tanto personal como familiar. Hablamos de los datos para el reconocimiento de un posible “complemento a mínimos”. Pero ¿sabe qué significa realmente? ¿Lo ha percibido alguna vez?

En la siguiente noticia explicaremos qué es este complemento, figura de gran importancia para los pensionistas y de la que no siempre se está lo suficientemente informado.

¿Qué es el complemento a mínimos?

Este complemento es una cantidad complementaria a las pensiones contributivas, que se añade a su importe con el objetivo de lograr que todas superen un determinado umbral. Este umbral vendrá fijado por la Ley de Presupuestos Generales del Estado, y por tanto variará anualmente.

¿Qué requisitos son necesarios para disfrutar del complemento a mínimos?

Para poder optar al complemento se exigen una serie de condiciones.

1) Residir en territorio español. Así, el derecho al complemento por mínimos se perderá si el beneficiario:

- Establece su residencia habitual fuera de España.

- Realiza estancias fuera del territorio nacional superiores a 90 días al año. Pues, salvo que sea capaz de acreditar por otros medios que todavía se encuentra residiendo en nuestro país, y que la prolongación de sus salidas se debe a motivos médicos, familiares, o profesionales debidamente justificados, superado este límite se entenderá que su residencia habitual ha cambiado.

2) Tener reconocida una pensión económica de carácter contributivo, como por ejemplo una jubilación, una incapacidad permanente total o una viudedad.

3) Que la cuantía percibida en virtud del complemento a mínimos sea inferior al importe mínimo establecido en cada caso por la Ley de Presupuestos Generales.

4) No percibir rentas de ningún tipo, o percibiéndolas, que éstas no superen una determinada cuantía. La Ley de Presupuestos para 2018 establece que la suma de rendimientos del trabajo, del capital, o de actividades económicas y ganancias patrimoniales no podrá exceder de:

- Cuando no exista cónyuge a cargo: 7.347,99 euros al año, excluida la pensión que se vaya a complementar.

- Cuando exista cónyuge a cargo (convivencia y dependencia económica en el sentido en que se establezca legalmente): 8.571,51 euros al año, excluida la pensión que se vaya a complementar.

En caso de excederse los límites anteriores: cuando la suma, en cómputo anual, de rendimientos + pensión, sea inferior al límite máximo + cuantía mínima de pensión (fijada también en cómputo anual), se reconocerá un complemento igual a la diferencia entre los importes de ambas sumas, eso sí, siempre que ello no implique una percepción mensual de pensión + complemento, superior a la pensión mínima legalmente establecida por mes.

Es importante tener en cuenta

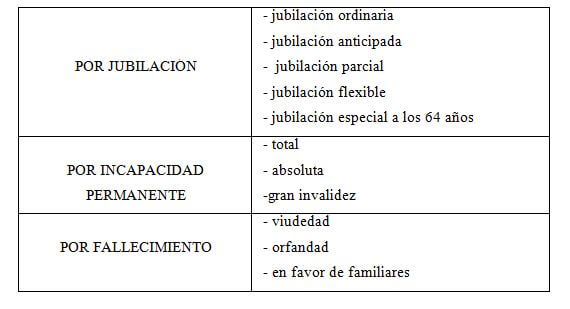

1) Que no todas las prestaciones de nuestro sistema pueden ser objeto de complemento a mínimos, sino únicamente las pensiones económicas de carácter contributivo. Dentro de la acción protectora de la Seguridad Social se incluyen las siguientes pensiones contributivas:

2) Que el importe de los complementos correspondientes a las pensiones posteriores a enero de 2013 no podrá superar la cuantía máxima establecida cada año para la jubilación/invalidez no contributivas, que en 2018 será de 5.321,40 euros anuales.

3) Que en caso de que el interesado cumpla los requisitos en el momento en que la pensión es concedida, ésta será completada ya desde su origen; pero si, por el contrario, las condiciones personales/económicas del pensionista variasen una vez se ha otorgado la prestación, de tal forma que, no dándose los requisitos necesarios al principio, estos se diesen de manera sobrevenida, se podrá solicitar el complemento de manera independiente, siempre y cuando se pruebe la nueva situación. En este caso el complemento surtirá efectos a partir de los tres meses anteriores a la fecha de la solicitud, siempre que en aquel momento se reuniesen los requisitos.

4) Que el complemento por mínimos no es obligatorio, y por tanto se podrá renunciar al mismo. Esta afirmación, aparentemente carente de sentido, tendría su justificación para aquellos casos en que el pensionista pretenda acceder a otra prestación económica. Por ejemplo: se podrá renunciar al importe del complemento de una pensión de viudedad con el objetivo de, si de este modo sus ingresos resultasen inferior al 75% del SMI, compatiblilizar la misma con un subsidio de desempleo, siempre y cuando dicha renuncia sea expresa y se mantenga durante todo el tiempo de percepción del subsidio.

5) Que el complemento a mínimos no tiene carácter consolidable, y por tanto:

- Solo se mantendrá si se cumplen los requisitos.

- Serán absorbibles con cualquier incremento que puedan experimentar las percepciones del interesado (revalorizaciones, reconocimiento de nuevas prestaciones, aumento de rentas, etc.).

- Los perceptores de complementos vendrán obligados a declarar cualquier variación que les haga perder su derecho. Sin perjuicio de ello, las entidades gestoras podrán requerir a los beneficiarios una declaración de los ingresos percibidos durante el ejercicio anterior.

6) Que si el beneficiario solo percibe una pensión, la cuantía del complemento a mínimos será la diferencia entre el importe mínimo establecido y el importe efectivamente reconocido; pero si percibe más de una, será el resultado de restar al importe mínimo correspondiente a la que lo tenga establecido en mayor cuantía la suma de todas las pensiones. En este caso, el complemento solo se otorgará si dicha suma es inferior al mínimo de mayor cuantía y se afectará a la pensión concurrente en base a la que se haya determinado.

Ejemplo:

Juan, mayor de 65 años y sin cargas familiares, tiene reconocida una única pensión, que además supone el 100% de sus ingresos: viudedad por importe de 300,10 euros mensuales à En 2018, la pensión de viudedad mínima, para mayores de 65 años y sin cónyuge a cargo, es de 656,90 euros al mes à 656,90 € > 300,10 €, y por tanto Juan tendrá derecho a un complemento = 656,90 € – 300,10 € = 356,8 euros mensuales.

Juan decide jubilarse, quedándole una pensión de 200 euros à 300,10 € + 200 € = 500,10 euros totales (sumando viudedad y jubilación) à en este caso, tanto la jubilación mínima como la viudedad mínima son 656,90 euros al mes à 656,90 € > 500,10 €, y por tanto Juan seguirá teniendo derecho a un complemento = 656,90 € – 500,10 € = 156,8 euros mensuales.

* Si la pensión de jubilación de Juan hubiese sido de, por ejemplo, 450 euros à 300,10 € + 450 € = 750,10 € à 656,90 € < 750,10 €, y por tanto, a pesar de que ninguna de las pensiones alcanzaría su mínimo independiente, no tendría derecho a complemento.

Polémicas en torno al complemento por mínimos

Para finalizar, y sirviéndonos también a modo ilustrativo, destacar que en estos últimos años ha habido una gran polémica generada en torno a los complementos por mínimos de los retornados de Venezuela. Hablamos de aquellos pensionistas del Sistema español que también lo son del venezolano, y ello por haber generado parte de su derecho en dicho estado.

En estos casos, en virtud del Convenio firmado entre ambos países, si las cotizaciones realizadas en uno no son suficientes para poder generar una pensión, se sumarán los años cotizados en ambos, fijándose una pensión respecto de la cual cada estado se hará cargo de la parte proporcional que le corresponda. El problema llega cuando el Instituto Venezolano de los Seguros Sociales deja de pagar su parte, lo que ha venido afectando a la estabilidad económica de un número bastante considerable de personas.

Ante esta situación, muchos afectados decidieron solicitar un complemento a mínimos en España, encontrándose con que nuestro Instituto Nacional de la Seguridad Social rechazaba sistemáticamente todas las peticiones al respecto, y ello por considerar que la parte de la pensión reconocida por Venezuela, independientemente de que ésta se estuviese percibiendo o no, debería ser contabilizada como ingresos efectivos.

Finalmente, nuestros Tribunales Superiores de Justicia entienden que, no pudiendo ser el impago de la pensión extranjera “un obstáculo” a los efectos de garantizar la pensión mínima a abonar por la Seguridad Social española, será el Sistema español quien deberá hacerse cargo de los impagos venezolanos, completando la prestación debida hasta la cuantía mínima establecida en nuestra ley, y todo ello mientras esta situación continúe.

Destacar, por último, que a falta de que el Congreso de los Diputados apruebe la Ley de Presupuestos Generales para 2019, cuyo Proyecto, tras su elaboración por el ejecutivo, ha sido presentado el pasado 14 de enero, esta noticia ha sido realizada en base a la normativa vigente en 2018. Por ello, en los siguientes meses informaremos, en su caso, de cualquier cambio relevante que pueda producirse respecto a esta materia.

Por su parte, el RDL 28/2018 ha establecido un incremento del límite de ingresos para la percepción de complementos por mínimos. Así, la cuantía del mismo experimenta un incremento del 3% sobre la vigente en 2018. Siendo en 2019 de: 7.569,00 €/año (sin cónyuge a cargo); 8.828,65 €/año (con cónyuge a cargo).

Esperamos que con este artículo le haya quedado más claro qué es el complemento a mínimos y qué casuística existe a la hora de percibirlo. Para cualquier aclaración recuerde que, como siempre, estamos a su disposición.

Me acabo de jubilar en España con una jubilación pequeña 460/mes euros. (65 años)

De Francia cobro desde hace 5 años dos pensiones (de las que ya le hable a la seg social cuando hice mi solicitud de pensión) unos 400/mes en total.

He solicitado el complemento a mínimos y me han dicho que primero tienen que recibir respuesta de Francia para ver cuanto cobro de alli, y que después, creen que la Ley ha cambiado y las pensiones de Francia se van a sumar a la que me dan aquí y por tanto con 460*400= 860 ya me pasaría de la pensión mínima (unidad unifamiliar) y no me complementarían.

¿Es así la ley ha cambiado y ahora se suman?, porque hasta ahora yo creía que esas pensiones de Francia computaban para saber si mis rendimientos no eran superiores al limite de +- 7700 euros junto con rendimientos de actividades económicas, de capital inmobiliario etc, pero nunca he oído que se sumen a la pensión española para no complementar.

Si alguien sabe gracias por ‘alumbrarme’

Buenos días M Angeles.

A efectos de mínimos, “las pensiones públicas extranjeras que estén a cargo de cualquiera de los regímenes públicos de previsión social, se consideran concurrentes con las pensiones españolas, salvo en el caso de pensiones con complementos por mínimos causados con anterioridad a 1-1-2021” (RD 46/2021 art. 12.2.2º).

Al considerarse pensiones concurrentes, solo se te reconocerá el complemento por mínimo en España si la suma de todas las pensiones no alcanza, en este caso, el mínimo español.